裸賣選擇權 (Naked Short) 風險全解析:從 GME 爆倉案例看保證金追繳與 Gamma 風險

前言:壓路機前的硬幣

在選擇權交易的世界裡,賣方策略 (Selling Options) 常被包裝成「當莊家」、「高勝率」的穩定獲利法。確實,透過時間價值 (Theta) 的流逝,賣方在大多數盤整或小漲小跌的日子裡都能穩定收租。然而,其中一種被稱為「裸賣 (Naked Short)」的操作模式,卻隱藏著足以讓帳戶瞬間歸零的毀滅性風險。

華爾街有句名言形容這種策略:「在壓路機前撿硬幣。」你可能彎腰撿了一百次都沒事,但只要一次抬頭太慢,代價就是粉身碎骨。

這篇文章將不只停留在理論層面,我們將拆解 2021 年 GME 史詩級軋空事件中的真實交易數據,透過數學視角復盤一位資深投資人如何在 48 小時內,從獲利 8 萬美元變成倒賠 240 萬美元。我們將深入探討保證金追繳 (Margin Call) 的計算邏輯,以及為何在 Gamma Squeeze 發生時,所有的技術分析都會失效。

什麼是裸賣選擇權 (Naked Short Option)?

裸賣選擇權是指投資人在未持有標的資產 (Underlying Asset) 且未持有對應避險部位的情況下,直接賣出買權 (Call) 或賣權 (Put)。這與「掩護性 (Covered)」策略有本質上的不同,最大的差異在於風險的「封閉性」。

裸賣買權 (Naked Call) 的機制

以裸賣買權為例,投資人看空後市,認為股價不會漲過履約價。若判斷正確,權利金全收;但若判斷錯誤,股價大漲,投資人必須以「市價」在市場上買回股票履約,再以較低的「履約價」賣給對手。這種「必須以市價買回」的義務,正是無限風險的來源。

| 裸賣買權 (Naked Call) | 掩護性買權 (Covered Call) | |

|---|---|---|

| 持有資產 | 無 (僅持有現金保證金) | 持有足額現股 |

| 風險屬性 | 理論風險無限大 (Unlimited) | 風險受限 (僅損失現股上漲機會) |

| 保證金要求 | 極高 (需維持保證金,隨股價浮動) | 無 (現股即為擔保品) |

| 致命弱點 | 無法抵禦軋空 (Short Squeeze) | 股價大跌時現股虧損 |

復盤:GME 事件中的損益毀滅過程

理論上的「風險無限」聽起來很抽象,讓我們看看真實的數字。2021 年 1 月發生的 GameStop (GME) 軋空事件,提供了一個關於風險控管失效的完美負面教材。當時一位名為「貓哥」的投資人公開展示了他的裸賣部位,這份紀錄成為了珍貴的風險分析樣本。

第一階段:佈局與錯覺 (1/26 10:30 NY Time)

在 GME 股價尚未失控前,該投資人建立了大量的裸賣買權部位。從當時的數據來看,這是一筆經過計算、看似勝率極高的交易:

- 標的股價:$82.71

- 賣出部位:GME $200 Call (2/5 到期) 與 GME $115/$200 Call (1/29 到期)

- 部位邏輯:履約價 $200 距離現價 $82 還有 140% 的漲幅空間,且距離到期日僅剩不到 10 天。在正常市場邏輯下,這是幾乎不可能被履約的深度價外 (Deep OTM) 選擇權。

風險全解析:從 GME 爆倉案例看保證金追繳與 Gamma 風險")

當時損益狀態:

| 標的 | 履約價 | 股票現價 | 股數 | 權利金成本 | 權利金現價 | 損益 (美元) |

|---|---|---|---|---|---|---|

| GME 買權 | 200 | 82.71 | -10,000 | 13.51 | 7.3 | 62,100 |

| GME 買權 | 200 | 82.71 | -1,700 | 11.4 | 1.86 | 16,218 |

| GME 買權 | 115 | 82.71 | -1,000 | 12.868 | 8.34 | 4,528 |

| …其他 | … | … | … | … | … | … |

| 總計 | 約 +84,696 |

此時帳面上顯示獲利約 8.4 萬美元。這是裸賣最危險的時刻 – 沉浸在「虛幻的安全邊際」中,認為股價絕對不可能在兩天內翻倍。

第二階段:崩潰與追繳 (1/28 09:00 NY Time)

市場總是專治各種傲慢。隨著 Reddit 散戶集結與 Elon Musk 的推文推波助瀾,GME 股價在短短 48 小時內暴力拉升。讓我們看看當股價來到 $347.51 時,同樣的部位發生了什麼事。

風險全解析:從 GME 爆倉案例看保證金追繳與 Gamma 風險")

災難發生後的損益狀態:

| 標的 | 履約價 | 股票現價 | 股數 | 權利金成本 | 權利金現價 | 損益 (美元) |

|---|---|---|---|---|---|---|

| GME 買權 | 200 | 347.51 | -10,000 | 13.51 | 207.75 | -1,942,400 |

| GME 買權 | 200 | 347.51 | -1,700 | 11.4 | 166.43 | -263,551 |

| GME 買權 | 115 | 347.51 | -1,000 | 12.868 | 236 | -223,132 |

| …其他 | … | … | … | … | … | … |

| 總計 | 約 -2,469,183 |

請注意這個數字變化:股價從 82 漲到 347 (約 4.2 倍),但該部位的虧損卻從「獲利 8 萬」變成「虧損 246 萬」。這不僅僅是虧光本金,更是背負了鉅額負債。

解析:為什麼虧損會呈現指數級放大?

很多新手不理解,為什麼不直接等到到期日?搞不好股價會跌回來啊?這裡必須引入兩個關鍵概念:Delta 斜率 與 Gamma 擠壓。

1. Delta 從 0.1 變 -1.0 的加速度

在 1/26 時,履約價 $200 的買權是深度價外 (Deep OTM),其 Delta 值可能只有 0.1 或更低。這代表股價每漲 $1,選擇權價格只漲 $0.1,這讓賣方感到很安全,甚至會加碼攤平。

然而,當股價衝破 $200 並繼續飆升至 $347 時,該選擇權變成深度價內 (Deep ITM),Delta 值會迅速逼近 -1.0 (對賣方而言)。這時候,你實際上等於在「裸賣空期貨」。股價每漲 $1,虧損就是扎扎實實的 $1 x 股數。原本以為的價格緩衝完全消失,虧損速度加快了 10 倍。

2. Gamma Squeeze (Gamma 擠壓)

對於裸賣者來說,持有的是 Short Gamma 部位。當股價上漲,風險曝險 (Delta) 會自動擴大,虧損加速。但在 GME 事件中,給予裸賣者致命一擊的,是整個市場結構引發的 Gamma Squeeze。

當時 Reddit 散戶大軍瘋狂買進了巨量的 GME 買權 (Long Call)。迫使作為對手盤的造市商 (Market Makers) 成為買權的賣方,手中累積了龐大的 Short Gamma 部位。

為了維持風險中立 (Delta Neutral),當 GME 股價開始上漲時,造市商的負 Delta 迅速擴大,他們必須在現貨市場上「大量買進現股」來對沖風險。

這種「散戶買 Call → 造市商賣 Call 並買入現股避險 → 股價更漲 → 造市商被迫買入更多現股/更多空單停損」的惡性循環,就是著名的 Gamma Squeeze。

在這場超級軋空秀中,裸賣買權的散戶與造市商一樣處於 Short Gamma 的劣勢方。差別在於,造市商有演算法與龐大資金可以進行動態避險,而裸賣的散戶只能看著這股由空單停損、造市商避險買盤所匯聚的資金洪流,將所有的技術壓力線與自己的帳戶餘額沖垮。

值得注意的是,這種毀滅性的擠壓機制並非只發生在 GME 這類迷因股身上。在現代美股市場中,隨著交易結構改變,類似的微結構崩壞其實每天都在 S&P 500 指數中上演。

【延伸深度分析】 為什麼大盤也會發生 Gamma Squeeze?造市商在 0DTE (零日到期) 選擇權中的避險行為,如何引發系統性的流動性幻覺?

推薦文章:《0DTE 選擇權 Gamma Squeeze 解析:流動性幻覺與市場微結構崩壞》

隱形殺手:保證金追繳 (Margin Call) 計算

在裸賣交易中,決定生死的往往不是「到期日價格」,而是「盤中最高價」所觸發的保證金追繳。

根據美國 CBOE 與大多數券商的規範,裸賣買權的維持保證金 (Maintenance Margin) 計算公式通常如下:

讓我們代入 GME 的數據來看看保證金需求的恐怖增長:

- 1/26 (股價 $82):權利金低,價外金額大 (200-82=118),保證金需求相對低,帳戶資金充足。

- 1/28 (股價 $347):

- 權利金市價暴漲至 $207。

- 價外金額變成 0 (已進入價內)。

- 保證金需求暴增為:每股需準備約 $207 (權利金) + $69.4 (20%股價) = 每股 $276.4。

對於 10,000 股的部位,需要即刻拿出約 276 萬美元 的現金作為擔保。若拿不出來?券商系統會無情地啟動 Liquidation (強制平倉)。

風險全解析:從 GME 爆倉案例看保證金追繳與 Gamma 風險")

這代表虧損在股價最高點被「實現」了。即便後來 GME 股價確實如許多人預期跌回 $40,也與裸賣方無關,因為部位早已在 $350 時被強制砍倉出局。

如何安全做賣方?替代策略與避險

GME 的案例並不是要叫大家別做選擇權,而是要「正確地管理風險」。專業交易員會透過結構化策略來鎖住最大虧損。

1. 垂直價差單 (Vertical Spread)

這是裸賣的最佳替代方案。操作方式為:賣出履約價 A 的買權,同時買入履約價 B 的買權 (B > A)。

以 GME 為例,若當時做的是 Bear Call Spread (賣 $200 Call / 買 $210 Call):

- 最大獲利: 權利金差價 (雖然較裸賣少)。

- 最大虧損: ($210 – $200) x 股數 – 權利金。風險被鎖定在 $10 的價差內。

使用價差單,即便股價漲到 $500,這筆單的虧損也是有限的,不會發生保證金追繳導致破產的慘劇。

2. 嚴格停損 (Stop Loss)

若你堅持裸賣,必須設定「機械式」的停損點。例如當權利金翻倍 (虧損 100%) 或達到本金的 2% 時無條件平倉。永遠不要期待股價會「回心轉意」,特別是在迷因股 (Meme Stocks) 或高波動科技股上,市場的情緒是非理性的。

結語

回到文章開頭提到的「月暈效應」。在市場順風順水時,裸賣帶來的權利金收入常讓人產生自己是「交易大師」的錯覺。但 GME 的案例血淋淋地告訴我們:在槓桿交易中,活下來比賺多少更重要。

任何宣稱「風險有限」以外的賣方策略,都應該被視為潛在的未爆彈。下次當你想按下裸賣指令時,請先看看那張從 +8 萬變 -240 萬的損益表。

【延伸學習】 想學習更多「定義風險 (Defined Risk)」的選擇權策略?請參考 Quants Note 的深度課程:《選擇權價差策略實戰與風險控管》

策略在極端市場的量化數據解析")

的「價內利率交換」融資陷阱")

拆倉的連鎖效應與量化啟示")

解析:避險基金槓桿與 SEC 監管下的流動性幻象")

你好

以下這段有點不懂

==========

更可怕的是裸賣方的對手:造市商 (Market Makers)。造市商賣出選擇權後,為了降低風險,他們必須進行 Delta Hedging。當你裸賣買權時,造市商是買入買權 (Long Call)。隨著股價上漲,造市商的 Delta 會變大,為了維持 Delta Neutral,他們必須不斷買入現股來避險。

==========

隨著股價上漲,造市商的 Delta 會變大,為了維持 Delta Neutral>>>>不是應該要賣出現股嗎?

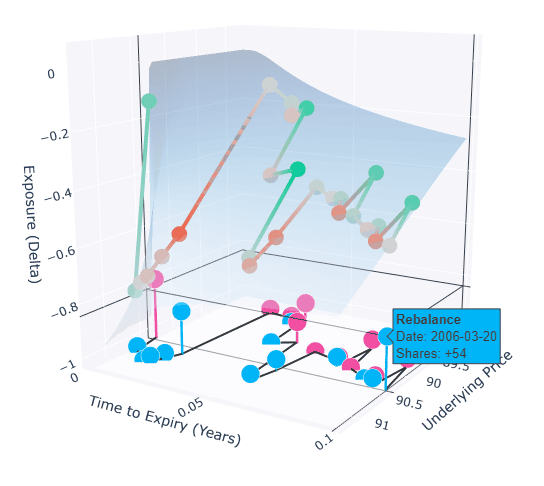

您好

很抱歉造成誤解,這篇文章前陣子改版後把 Gamma Squeeze 加入後卻沒把背後的脈絡敘述正確

這個故事的主角雖然是裸賣方,但當時市場上散戶大軍是壓多方買入大量買權

所以造市商實際上是持有大量賣 Call 部位,才會是買入現股進行動態避險

以下我用 Delta 曲面搭配避險部位的進出路徑作為輔助說明 (藍:買現股、紅:賣現股)

感謝您的細心閱讀讓我有機會把這篇文章寫得更完善 ^_^